Vuelven los créditos hipotecarios para comprar una casa propia: cuáles son los requisitos

El Banco Hipotecario lanzó una nueva línea de créditos para la construcción, adquisición, terminación y ampliación de viviendas.

(primeraedicionweb.com.ar) El Banco Hipotecario anunció el lanzamiento de una nueva línea de créditos hipotecarios para la construcción, adquisición, terminación y ampliación de viviendas.

Según la información proporcionada por el banco, por ejemplo, un cliente que solicite un crédito hipotecario de US$40.000 pagaría una cuota mensual estimada de $202.400.

Entre los requisitos, es necesario contar con un ingreso de al menos $809.600, presentar garantías y cumplir con los demás requisitos establecidos por el banco. Con este crédito, el cliente podría comprar una propiedad de aproximadamente US$50.000.

Siguiendo la misma lógica que en el caso anterior, podemos calcular la cuota mensual estimada para un crédito hipotecario de US$50.000. En este caso, la cuota mensual sería de $253.000 (aproximado).

Los requisitos para acceder a este crédito serían los mismos. Con este crédito, el cliente podría comprar una propiedad de aproximadamente US$62.500.

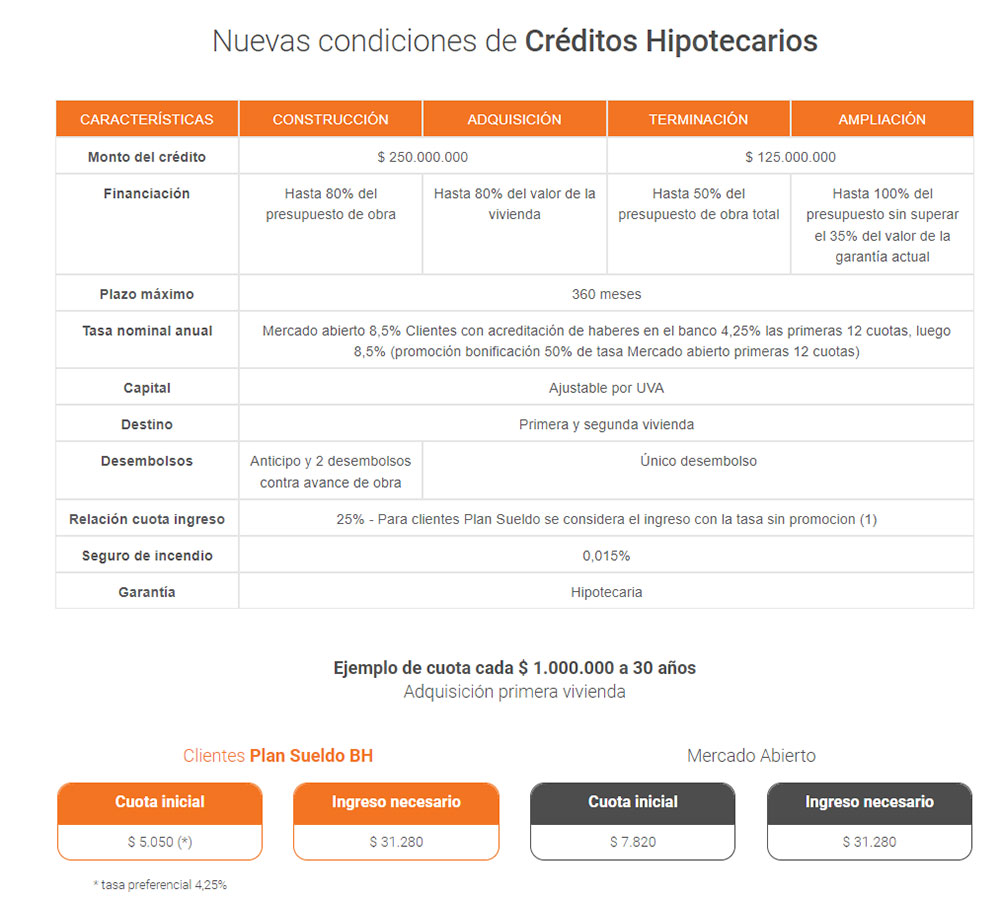

• ¿Cuáles son los montos máximos de los créditos?

Construcción o adquisición de viviendas: $250.000.000

Terminación y ampliación de viviendas: $125.000.000

Financiación:

- Hasta el 80% del presupuesto de obra o valor de la vivienda (según el tipo de crédito)

- Hasta el 50% del presupuesto de obra total (para terminación)

- Hasta el 100% del presupuesto sin superar el 35% del valor de la garantía actual (para ampliación)

Plazo mínimo:

- 360 meses (30 años)

• ¿Cuáles son las tasas nominales anuales (TNA) de los créditos?

Las tasas nominales anuales también varían según el tipo de crédito y el monto solicitado: Mercado abierto 8,5%; Clientes con acreditación de haberes en el banco 4,25% las primeras 12 cuotas, luego 8,5% -promoción bonificación 50% de tasa Mercado abierto primeras 12 cuotas-.

• Ejemplo de cuota cada $ 1.000.000 a 30 años (adquisición primera vivienda):

-Tasa Mercado abierto: $62.250

-Tasa clientes con acreditación de haberes en el banco: $37.350 (las primeras 12 cuotas), $62.250 (las siguientes cuotas)

Capital:

- Ajustable por UVA

Destino:

- Primera y segunda vivienda

Desembolsos:

- Anticipo y 2 desembolsos contra avance de obra (construcción)

- Único desembolso (adquisición, terminación y ampliación)

Relación cuota ingreso:

- 25% – Para clientes Plan Sueldo se considera el ingreso con la tasa sin promoción (1)

Seguro de incendio y Garantía:

- Obligatorio (0,015%); Hipotecaria

• ¿Qué requisitos debo cumplir para solicitar un crédito?

Los requisitos varían según el tipo de crédito y el monto solicitado. En general, deberá contar con ingresos demostrables, un buen historial crediticio y presentar garantías. Puede consultar los requisitos específicos en la página web del Banco Hipotecario.

• ¿Cómo puedo simular el pago de un crédito?

En la página web del Banco Hipotecario puede encontrar un simulador de crédito que le permitirá calcular el monto de la cuota mensual en función del monto solicitado, el plazo y la tasa de interés.

• ¿Cuándo estarán disponibles los créditos y cómo solicitarlos?

El Banco Hipotecario aún no ha anunciado la fecha exacta en que estarán disponibles los créditos. Se espera que sea “próximamente”. La dinámica de solicitud tampoco fue comunicada hasta el momento. Puede consultar la página web del banco o sus redes sociales para más información.

• ¿Hay otros beneficios además del crédito hipotecario?

Sí, la nueva línea de créditos del Banco Hipotecario incluye un “préstamo personal para equipar y o remodelar” hogares, “descuentos, beneficios y cuotas en la red de alianzas de comercios del hogar más grande del país con más de 10.000 puntos de venta adheridos”, seguros para proteger las viviendas y la opción de operar a través de la aplicación App BH.

* Aclararión importante: La información contenida en este artículo es de carácter informativo y no debe considerarse como asesoramiento financiero. Le recomendamos que consulte con un profesional financiero antes de tomar cualquier decisión sobre la contratación de un crédito hipotecario.